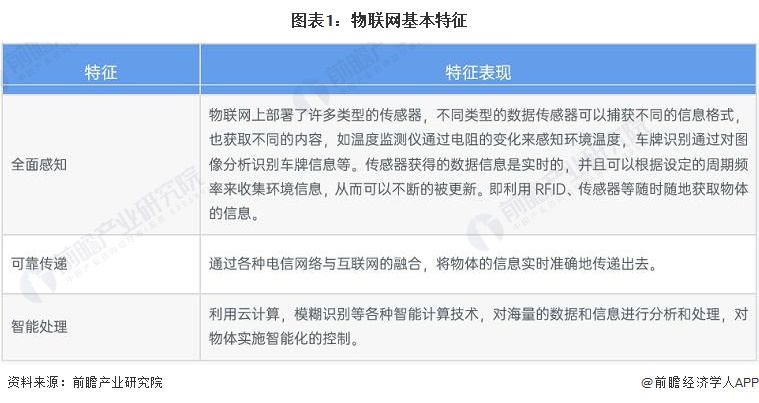

定义:关键环节可以归纳为“感知、传输、处理”

所谓“物联网”(Internet of Things,IOT),又称传感网,指的是将各种信息传感设备,如射频识别(RFID)装置、红外感应器、全球定位系统、激光扫描器等种种装置与互联网连接起来并形成一个能轻松实现智能化识别和可管理的网络。

早期的物联网是指依托射频识别技术的物流网络,随技术和应用的发展,物联网的内涵已发生了较大的变化。现阶段,物联网是指在物理世界的实体中部署具有一定感知能力、计算能力和执行能力的各种信息传感设备,利用互联网设施实现信息传输、协同和处理,以此来实现广域或大范围的人与物、物与物之间信息交换需求的互联。物联网依托多种信息获取技术,包括传感器、射频识别(RFID)、二维码、多媒体采集技术等。物联网的几个关键环节可以归纳为“感知、传输、处理”。

所谓产业链,是以生产相同或相近产品的企业集合所在产业为单位形成的价值链,是承担着不同的价值创造职能的相互联系的产业围绕核心产业,通过对信息流、物流、资金流的控制,在采购原材料、制成中间产品以及最终产品、通过销售网络把产品送到消费者手中的过程中形成的由供应商、制造商、分销商、零售商、最终用户构成的一个功能链结构模式。

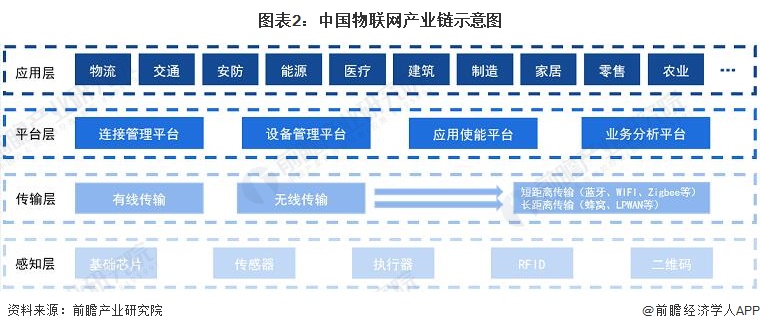

从产业链条来看,物联网的产业链条由上而下可大致分为感知层、传输层、平台层和应用层四个层级。

自2018年中美贸易摩擦以来,美国加大了对中国高新技术出口的限制,逐步扩大实体清单,影响了中国一些科技主导型企业的发展,这从侧面警示了中国在全球供应链中地位的脆弱性。物联网通过传感器把物理世界与数字世界联系起来,实现物与物、物与人的泛在连接,实现对物品和过程的智能化感知、识别和管理。其中传感器作为数据采集的源头,慢慢的变成了各种应用能力所需的数据来源所在。目前中国国内也涌现出了一些传感器芯片重点生产企业,如:高德红外、西人马、士兰微、敏芯微电子、博通、全志科技、大唐微电子、复旦微电子等。

物联网是通过射频识别(RFID)、红外感应器、全球定位系统、激光扫描器等 信息传感设备,按约定的协议,把任何物体与因特网连接起来,进行信息交换和通信,以实现智能化识别、定位、跟踪、监控和管理的一种网络。物联网发展历史悠远长久,可分为三个阶段:

根据最新发布的《中华人民共和国国民经济与社会持续健康发展第十四个五年规划和2035年远大目标纲要》,在“十四五”期间,明确新基建,还要让5G用户普及率提高到56%。并且5次提到关于物联网的规划发展,除了划定数字化的经济的7大重点产业外,其余4次提到的场合均体现出对物联网发展重点的表述。

十四五规划中划定了7大数字化的经济重点产业,包括云计算、大数据、物联网、工业互联网、区块链、人工智能、虚拟现实和增强现实,这7大产业也将承担起数字化的经济核心产业增加值占GDP超过10%目标的重任。

全球物联网仍保持快速地增长。物联网领域仍具备巨大的发展空间,根据GSMA发布的《The mobile economy 2020(2020年移动经济)》报告数据显示,2019年全球物联网总连接数达到120亿,预计到2025年,全球物联网总连接数规模将达到246亿,年复合增长率高达13%。我国物联网连接数全球占比高达30%,2019年我国的物联网连接数36.3亿。而根据2021年9月世界物联网大会上的数据,2020年末,我国物联网的数量已达到45.3亿个,预计2025年能够超过80亿个。

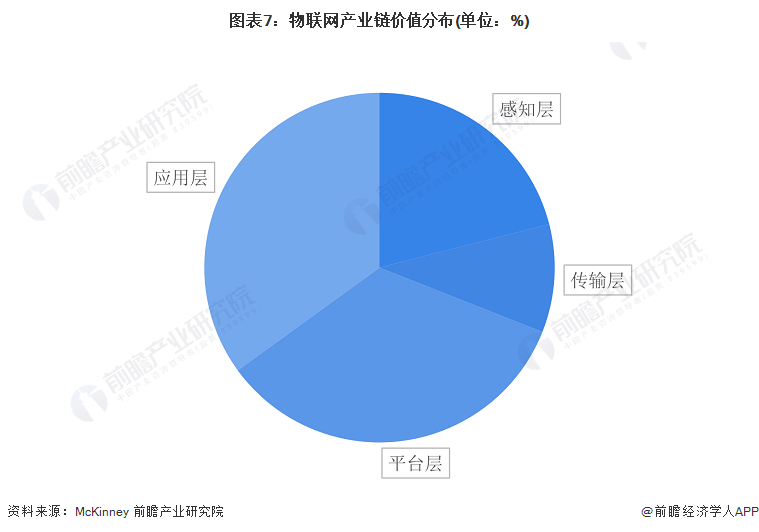

从产业链价值分布看,应用层和平台层贡献最大的附加值,分别占到35%左右,传输连接层虽然重要,但产值规模较小;底层的感知层元器件由于种类众多,产业价值也较大,占到20%左右。

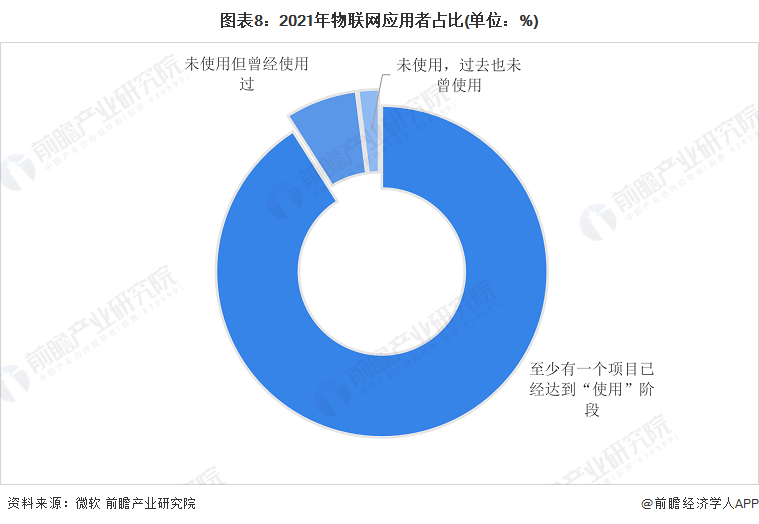

微软发布的第三版《IoT Singal(物联网信号)》报告数据显示,2021年物联网的应用持续保持增长。91%的受访组织是物联网应用者。

物联网项目可分为四个阶段:学习、试验/概念验证、购买和使用。2021年,29%的物联网项目处于学习阶段;处于试验/概念验证阶段的项目比例仍保持不变,2020年和2021年均为25%;处于购买阶段的项目比例增加了1%,从2020年的21%增加到2021年的22%;处于使用阶段的项目在2020年和2021年保持稳定,均为25%。

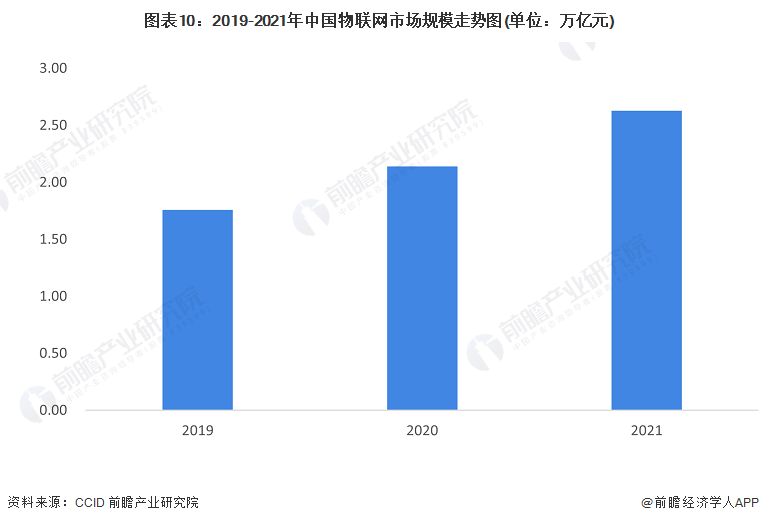

目前,物联网已较为成熟地运用于安防监控、智能交通、智能电网、智能物流等。近几年来,在各地政府的大力推广扶持下,物联网产业逐步壮大。再加之近几年厂商对物联网这一概念的普及,民众对物联网的认知程度逐步的提升,使得我国物联网市场规模整体呈快速上升的趋势。2019年我国物联网市场规模约在1.76万亿元左右,2020年根据赛迪公布的数据,我国物联网市场规模约达到2.14万亿元左右。初步统计,2021年市场规模为2.63万亿元。预计未来三年,中国物联网市场规模仍将保持18%以上的上涨的速度。中国物联网市场投资前景巨大,发展迅速,在各行各业的应用不断深化,将催生大量的新技术、新产品、新应用、新模式。

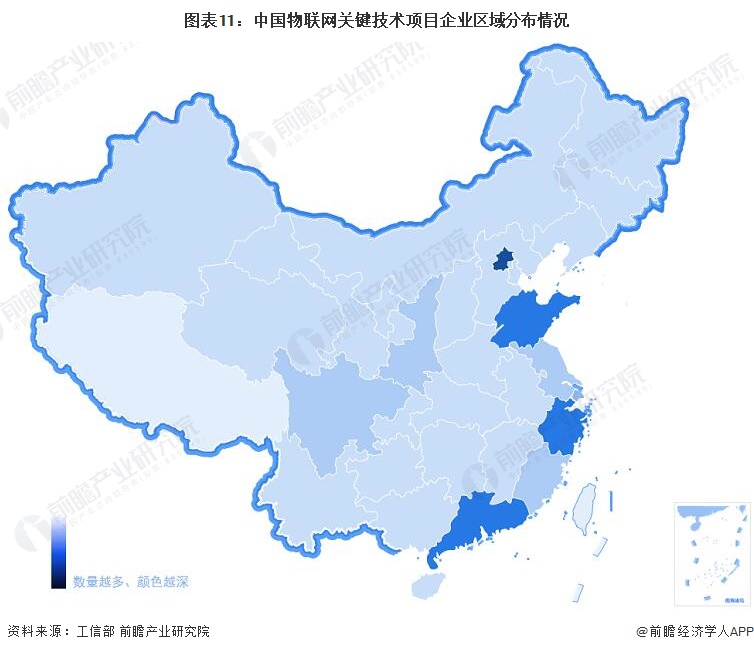

中国物联网行业区域竞争格局:北京市物联网相关项目最多

工信部共公开2批《物联网关键技术与平台创新类、集成创新与融合应用类项目公示名单》,结合2批的项目名单分析,目前中国物联网关键技术与平台创新类、集成创新与融合应用类项目大多分布在在北京、浙江、广东和山东。

2)中国物联网行业公司竞争格局:各个行业的企业在相关领域有所布局,以有突出贡献的公司间的竞争为主

物联网技术的应用是传统行业转变发展方式与经济转型的根本,传统行业转变发展方式与经济转型的方向以“数字化”和“智慧化”为主。根据物联网的应用领域来看,企业在各自行业的“数字化”和“智慧化”有所布局。

互联网周刊发布了2021物联网企业100强,榜单显示华为排名第一、海尔智家海康威视位居第二和第三,小米集团、中兴通讯大华股份、阿里云、联通数科物联网、科大讯飞神州控股进入前十,依次排名第4-10名。

中国物联网行业发展前途:市场规模逐步扩大,产业物联网占比逐渐上升

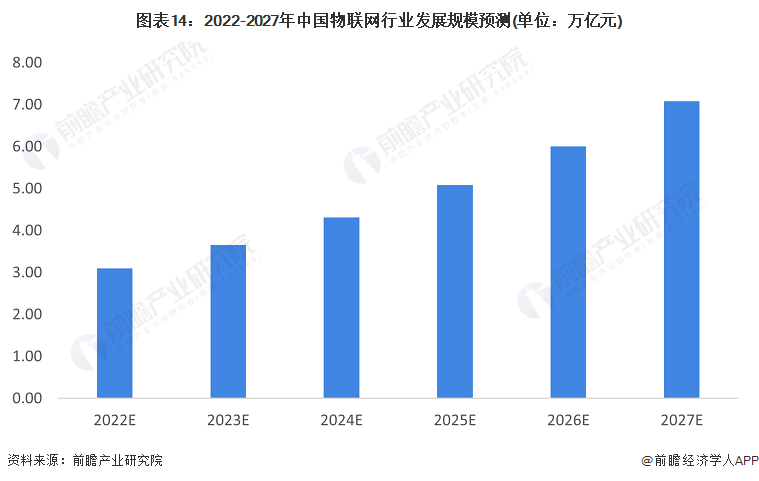

物联网是中国新一代信息技术自主创新突破的重点方向,蕴含着巨大的创新空间,在芯片、传感器、近距离传输、海量数据处理以及综合集成、应用等领域,创新活动日趋活跃,创新要素不断积聚。物联网在各行各业的应用不断深化,将催生大量的新技术、新产品、新应用、新模式。中国以加快转变经济发展方式为主线,更看重经济质量和人民生活水平的提高,采用包括物联网在内的新一代信息技术改造升级传统产业,提升传统产业的发展质量和效益,提高社会管理、公共服务和家居生活智能化水平。未来巨大的市场需求将为物联网带来难得的发展机遇和广阔的发展空间。综合多方面的情况分析,前瞻认为未来6年中国物联网的发展将保持快速地增长,到2027年市场规模超过7万亿元。

根据信通院于2020年12月发布的《2020中国物联网白皮书》,2019年中国物联网连接数中产业物联网和消费的人市场各占一半,预计到2025年,物联网连接数的大部分增长来自于产业市场,产业物联网的连接数将占到总体的61%。由这样来看,未来产业物联网的市场发展的潜在能力大于消费物联网。

2)中国物联网行业发展的新趋势:重点城市带动周边城市发展,分工协作格局将进一步显现

国内物联网产业已初步形成环渤海、长三角、珠三角,以及中西部地区等四大区域集聚发展的总体产业空间格局。其中,长三角地区产业规模位列四大区域的首位。未来中国物联网产业空间演变将呈现出三大趋势:

更多本行业研究分析详见前瞻产业研究院《中国物联网行业细分市场需求与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

2024年中国卫星互联网行业应用市场现状分析卫星互联网应用领域广泛【组图】

2024年中国工业公司安全应急管控平台行业发展现状分析市场规模超过7亿元【组图】

预见2024:2024年中国智慧交通行业市场规模、竞争格局及发展前途预测未来市场规模将超3600亿元

预见2024:《2024年中国智慧交通行业全景图谱》(附市场规模、竞争格局和发展前途等)

本报告前瞻性、适时性地对物联网行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来物联网行业发展轨迹及实践经验,对物联网行业未来的发展...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。